Átalányadó göngyölítéses szabály példákkal

A havonta nem egyenletesen érkező bevételek után fizetendő közterhek kiegyenlítését célozta a 2023-tól bevezetésre került átalányadó göngyölítéses szabály. Bár kedvezőbb a helyzet, mint a 2022-es szabályok alapján, viszont továbbra is rengeteg a tévhit, és a meg nem értett számítási metódusok.

Gyors elméleti felvezetés

Sok egyéni vállalkozónak (és könyvelőjüknek is) az újdonság erejével hatott a 2022-es KATA tv. módosítását követően mint új adózási alternatíva az átalányadó. Pedig ennek az adózási módnak 2022. január 1-től változtak meg jelentősen a szabályai. A korábban lévő viszonylag bonyolultan és sok költséghányad kulccsal szabályzott átalányadózás esetében a %-os mértékeket összevonták 3 kulcsba (40, 80, 90%), és megszűnt a különbség a kiegészítő (nyugdíj melletti) és a nem kiegészítő tevékenységet végzők között.

Ezen felül 2022-től került bevezetésre az adómentes jövedelem fogalma, amely alapján az éves minimálbér fele mentes a személyi jövedelemadó (SZJA) alól. Ez azt jelenti, hogy 2023-ban 1.392.000 Ft az adómentes jövedelem, ami a következő bevételig jelent SZJA és járulékmentességet:

- 40 %-os költséghányad esetén 2.320.000 Ft/év

- 80 %-os költséghányad esetén 6.960.000 Ft/év

- 90 %-os költséghányad esetén 13.920.000 Ft/év.

Valójában ezek a bevételi határok csak a nem főfoglalkozású egyéni vállalkozók esetében jelentenek valódi SZJA és járulékmentességet. Ennek oka, hogy a TBJ tv 40 § (3) bekezdés kimondja:

A biztosított egyéni vállalkozó társadalombiztosítási járulékának alapja havonta legalább a minimálbér.

Ebből következően 2022-ben az éves járulékalap ugyanakkora jövedelem esetén nagy eltérést mutatott annak függvényében, hogy a vállalkozó mikor haladta meg az adómentes összeget, illetve mennyi volt az egyes hónapokban elért, sok esetben egyenlőtlenül befolyó jövedelem.

A 2023. évi átalányadó göngyölítéses szabály

A 2023. január 1-től bevezetésre került szabály lényegében egy göngyölítéses módszer, melynek eredményeképpen az éves járulékalap megközelíti az SZJA köteles jövedelem összegét. Másrészt az esetek többségében nincs jelentősége annak, hogy a jövedelem milyen összegben és melyik hónapban kerül megszerzésre. A TBJ tv. 40 § (2) alapján:

Az Szja tv. szerinti átalányadózást alkalmazó biztosított egyéni vállalkozót havonta terhelő társadalombiztosítási járulék alapja az év elejétől [a Tbj. 6. § (1) bekezdés d) pont szerinti biztosítási jogviszony keletkezésétől] a tárgynegyedév utolsó napjáig (az egyéni vállalkozói biztosítási jogviszony megszűnéséig) átalányban megállapított, személyi jövedelemadó köteles jövedelem, csökkentve az év korábbi negyedévében, negyedéveiben járulékalapként figyelembe vett összeggel, elosztva annyi hónappal, ahány hónapban az egyéni vállalkozói biztosítási jogviszony a tárgynegyedévben (akár egyetlen napig is) fennállt.

A göngyölítéses szabály szerint negyedévente kell megállapítani a járulékalapot, havi egyenlő bontásban. Ehhez első lépésként össze kell adni az adott tárgynegyedévben és a megelőző negyedévekben megszerzett adóköteles jövedelmeket, majd ezt a göngyölített jövedelmet kell csökkenteni az év korábbi negyedévében, negyedéveiben járulékalapként figyelembe vett összegekkel. Az így kapott összeget elosztjuk annyi hónappal, ahány hónapban az egyéni vállalkozói biztosítási jogviszony a tárgynegyedévben (akár egyetlen napig is) fennállt.

Ha például az egyéni vállalkozó a tárgynegyedév utolsó hónapjának minden napján nyugdíjasnak minősül (tehát nem biztosított!), akkor az adott tárgynegyedévben az osztószám kettő lesz. Ha azonban az egyéni vállalkozó a tárgynegyedév utolsó hónapjának 2. napjától lesz nyugdíjas, akkor az osztószám már három.

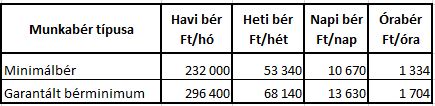

Emellett az általános járulékszabályt is figyelni kell, mely szerint a biztosított egyéni vállalkozó társadalombiztosítási járulékának alapja havonta legalább a minimálbér. Szociális hozzájárulási adó tekintetében pedig a minimálbér / garantált bér minimum 112,5 %-a.

Példa 1: átalányadó göngyölítéses szabály egész évben főfoglalkozású egyéni vállalkozó esetében

A példa a következő feltételezések alapján számol:

- az egyéni vállalkozó 2023. évben végig főfoglalkozású biztosított egyéni vállalkozó

- az alkalmazott költséghányad 40 %

- május 1-31-ig táppénzben részesült (teljes hónap kieső idő)

- szintén táppénzen (kieső idő) volt júliusban 5 napot

- a főtevékenység nem igényel szakképzettséget, így a 232.000 Ft-os minimálbérrel számolunk

- semmilyen SZJA kedvezménnyel nem számolok

- Iparűzési adót nem tartalmaz a táblázat

A táblázathoz néhány magyarázat:

- Május hónapra annak ellenére kell járulékot fizetni, hogy egész hónapban táppénzen volt a vállalkozó. Ennek oka szintén az átalányadó göngyölítéses szabálya miatt van: bár a minimum járulék illetve szociális hozzájárulási adó alapja nulla, de az átalányban megállapított jövedelem ettől magasabb (74.000 / 45.000 Ft). Így a tényleges adó és járulék alapja sem lesz nulla, hanem az átalányban megállapított havi járulék / szocho alapot kell alkalmazni.

- A fentiek alapján is jól látszik, hogy a tényleges járulék / szocho alap mindig a kettő közül a magasabbik összeg lesz.

- Kieső idő esetén 1 naptári napra a járulékalap 30-ad részét kell alapul venni, függetlenül az adott hónap tényleges napjainak számától. Ezért a júliusi hónap esetén is a minimálbér összegét 30-cal kell osztani (és nem 31-gyel!) és 26-tal szorozni a járulékalap meghatározásakor.

- Év végére már nem lesz jelentősége annak, hogy a szociális hozzájárulási adó alapja havonta legalább a minimálbér 112,5 %-a. Az éves tényleges járulékalap és a szociális hozzájárulási adó alapja megegyezik. (Persze ez nem minden esetben igaz, de sok esetben igen).

Látható, hogy a változó nagyságrendű bevételek és az adómentes jövedelemrész miatt, az adófizetési kötelezettség is rendkívül ingadozó. Havi bontásban készült a következő táblázat (bár az adókat negyedévente kell fizetni), de így jól látható miért szinte lehetetlen könyvelőként megmondani a negyedév közben, hogy mennyi lesz a negyedéves adó arányos része.

Példa 2: átalányadó göngyölítéses szabály egész évben főfoglalkozású egyéni vállalkozó esetében ha egyenletes a havi bevétel

Még szembetűnőbb a helyzet, ha valakinek egyenletesen (havi egyenlő összegben) érkeznek a bevételei.

Készítettem egy táblázatot, ahol az előzőhöz hasonló az éves bevétel, és egyeznek a kieső idők is. Ha havi bontásban nézzük, akkor míg januárra mindössze 76.850 Ft az összes fizetendő, addig decemberben már 220.410 Ft azonos jövedelem esetén.

Ezzel tapasztalatom szerint sokan nincsenek továbbra sem tisztában. Nem véletlen, hogy olyan cikkek is jelentek meg a közelmúltban (nem szakemberek tollából), hogy a harmadik negyedévtől plusz 15 % adót kell fizetniük az átalányadózóknak. Ebben arra próbáltak célozni, hogy az adómentes jövedelmen felül már fizetni kell a 15 % SZJA-t is, de ahogy látható, a helyzet ennél sokkal összetettebb.

Példa 3: nem főfoglalkozású egyéni vállalkozó egyenletes havi bevétellel

A nem főfoglalkozású (pl. heti 36 órát elérő munkaviszony melletti) egyéni vállalkozó az adómentes jövedelme után nem fizet SZJA-t, és minimum járulék és szocho fizetési kötelezettsége sem keletkezik. Az adómentes jövedelem feletti részre viszont őt is terheli a 15 % SZJA, 18,5 % társadalombiztosítási járulék, és a 13 % szocho.

Például: nem főfoglalkozású egyéni vállalkozó havi rendszeres bevétele 300.000 Ft, 40 %-os költséghányadba tartozik. Így az éves bevétele 3.600.000 Ft, éves jövedelme 2.160.000 Ft. Januártól júliusig tartó időszakra nem keletkezik fizetési kötelezettsége (300.000 * 60 % * 7 hó = 1.260.000 Ft < adómentes 1.392.000 Ft). Augusztusra marad még 132.000 Ft adómentes jövedelem, így 48.000 Ft után meg kell fizetni az összesen 46,5 % adót: 22.320 Ft-ot. Szeptembertől decemberig pedig 300.000 * 60 % * 46,5 % = 83.700 Ft-ot.

Példa 4: kiegészítő tevékenységű (nyugdíjas) egyéni vállalkozó

A nyugdíjas egyéni vállalkozó nem biztosított, így a jövedelme után csak SZJA fizetési kötelezettsége keletkezik átalányadózóként. Ugyanúgy negyedévente állapítja meg a negyedévet követő 12-éig a fizetendő SZJA-t: a jövedelemből levonva az adómentes részt, a fennmaradó összeg után fizeti a 15 % SZJA-t. Mivel nem biztosított, így járulékot nem fizet, és az xx58-as bevallást sem kell benyújtania. Az SZJA-ról pedig majd az éves SZJA bevallásban fog adatot szolgáltatni.

Mit tehetünk, hogy az átalányadó göngyölítéses szabályon belül még inkább tervezhetőek legyenek az adóterhek?

Tapasztalatom szerint nagyon eltérő a vállalkozók hozzáállása az adófizetési gyakorisághoz. Abban szinte mindenki egyetért, hogy a negyedéves adófizetés nagyon megterhelő, ezért inkább szeretnének havi gyakorisággal fizetni. Ez a könyvelőkre extra terheket ró, hiába hallani minden felől az adminisztráció könnyítést ebben a tekintetben is… Hiszen próbálunk kalkulálni a havi bevétel alapján adót, de a tényleges összeg csak a negyedév végén határozható meg. Így tulajdonképpen duplán dolgozunk. Nálam a következő módszerek fordulnak elő:

- Negyedévente a tényleges bevallási adatok alapján fizet, havonta még a kb. összegre sem kíváncsi. Ez a legritkább, csak olyanok élnek vele, akik megfelelő tartalékkal rendelkeznek.

- Főfoglalkozású egyéni vállalkozó a negyedév 1-2. hónapjában fizeti a minimálbér / garantált bérminimum utáni adókat, és a negyedévet követő 12-ig a bevallási adatok alapján a különbözetet és a negyedéves SZJA-t.

- Főfoglalkozású EV-nél a havi bevételből éveset számolok, abból éves adót, és ennek 1/12-ed részét befizeti a a negyedév minden hónapjában. Ha a negyedéves bevallásban ettől kevesebb adó szerepelne, akkor is befizeti. Ha több, akkor a pluszt befizeti a bevallás alapján.

- A következő variáció, amikor az előző évi bevétel alapján vagy az idei évre tervezett bevétel alapján számolok szintén éves adót. Az ügyfél minden hónapban ugyanannyi adót utal az SZJA adónemre, amelyről negyedévente a tényleges adó összegét átvezetem a másik 2 adónemre. Ez azt eredményezi, hogy év elején folyamatosan túlfizetésben van a NAV folyószámla, de év végére ez kiegyenlítődik. Ebben is megvan a logika: egyenletes az adóteher, mint korábban a KATA esetében, és nem azzal szembesül a vállalkozó év végén, hogy a példa szerinti havi 76.850 Ft-ról 346.909 Ft-ra növekszik az adóteher. Ehelyett inkább minden hónapban befizet 150.000 Ft-ot fixen.

Konklúzió

Ügyfeleim esetében már 2022 év végén kalkuláltunk és terveztünk mindenkivel vagy a 2022-es adatokból, vagy a 2023-ra tervezett bevételek alapján. Így volt idő felkészülni és tervezni a jelentősen megnövekvő adóterhekkel, hogy ne 2023. félévkor szembesüljenek a tényekkel. A fenti példák még bonyolódnak ha váltás történik főállás és mellékállás között, vagy szünetelés történik (akár többször is). Ezeket a neten található kalkulátorok általában már nem képesek kezelni. Ezért amennyiben valaki nem látja át a szabályozás részleteit, akkor könnyen rosszul határozhatja meg az egyes adóalapokat. Véleményem szerint ezért javasolt szakember segítségét igénybe venni legalább a tervezésnél, vagy a váltások esetén mindenképp.

Ha érdekelnek hasonló, a könyvelők mindennapi életében előforduló témák, akkor szemezgess további írásaimból, vagy kövesd Facebook oldalamat.

Hasznosnak találta? Támogassa heti rendszerességű hírlevelem, hogy továbbra is értékes tartalmakat készíthessek Önöknek!

Szeretem megérteni, hogy mit, miért kell befizetni. Ez a cikk nagyszerű, hiánypótló, érthető. Köszönöm (átalányadózó társaink nevében is) !!!

Köszönöm 🙂

Bocsánat, de én úgy értelmeztem a jogszabályt/törvényt/NAV tájékoztatót, hogy az előző negyedév járulékalapját levonjuk az aktuális negyedév járulékalapjából, nem pedig hozzáadjuk, mint ahogy a táblázatokban ez fent szerepel. Valamit nem jól értelmezek?

Kedves Erika! Köszönöm az észrevételt, a 3-ik táblázat fejlécében valóban megtévesztő a megnevezés. Minden táblázat esetén az az oszlop az év elejétől a tárgynegyedév végéig göngyölt adóköteles jövedelem összegét tartalmazza, ezért van a tárgynegyedévi jövedelemhez hozzáadva az előző negyedév végéig göngyölt összeg. Viszont az tévedés, hogy csak az előző negyedév járulékalapját vonjuk le a tárgynegyedévéből. Az előző negyedév végéig göngyölt járulékalapot vonjuk le, az év elejétől a tárgynegyedév végéig kiszámolt járulékalapból. Ennek levezetése szerepel a göngyölt TB járulék és a göngyölt szocho alap összegénél is. Remélem érthetően sikerült megfogalmazni 🙂

Ha az utolsó negyedévben a megszerzett jövedelem a minimálbért nem éri el, akkor is a minimálbérhez kapcsolódó járulékalap lesz az utolsó három hónapban, ha az első három negyedévben az minimálbért jóval meghaladó jövedelem után fizetett járulékot az illető, és emiatt éves szinten is bőven minimálbér fölött van a járulékalapja? Ez nekem nagyon igazságtalannak tűnik, de persze az igazságosság nem feltétlenül adózási kategória.

Így van, sajnos a ebben az esetben „igazságtalan” a rendszer, hiába van beépítve a gönygölítés. Tehát a korábbi nagyobb összegű jövedelem nem mentesít a minimálbér utáni fizetendők alól. Ráadásul következő évben újraindul a göngyölítés. A befizetett járulékokért cserébe majd egyszer valamilyen ellátás viszont járni fog.

Kedves Klára!

Köszönöm ezt a remek összefoglalót. Nekem ami hiányzik, annak a részletezése, hogy mi van abban az esetben, ha a főállásból mellékállásúvá (heti 36 órát meghaladó munkaviszony melletti) váltam, mondjuk május 10-én?

Áprilisban épp átléptem az adómentes határt, ott a minimum fizetési kötelezettség/alap van. Május hóra 2 lapot kell töltenem 05.01-05.10 (mint főállású, arányosítva a kötelező minimumot), és 05.02-05.31 mint másodállású.

De hogyan határozom meg a 05.11 és 06.30 közötti időszakra a járulékalapokat?

A teljes évre vonatkozóan göngyölítenem kell a már bevallottakat, vagy 05.11-től „tiszta lappal indulva” kell számolnom?

Kedves János! Ha minden apró esetre ki szerettem volna térni a cikkben, akkor inkább könyvet kellett volna írnom 🙂 Ráadásul ez már egy speciálisabb kérdés. A jövedelmet ugyanúgy harmadolni kell, és havonta kell vizsgálni a járulékalapokat. A váltás hónapjában pedig a harmincadolás szabályai szerint kell eljárni, és így vizsgálni külön a főállású és a mellékállású időszakot.

Kedves Klára!

Ha jól értem akkor a göngyölítéses módszer csak akkor alkalmazandó, ha nekem az adómentes rész felett keletkezik jövedelmem. (2024-ben valahol 16milliós bevétel felett, 90%) 90%-os költséghányad esetén, ha az AAM keret alatt maradok, akkor nincs adóköteles jövedelmem, így 2024-ben fixen a 88400 körüli havi járulékkal kell kalkulálnom főállásban? A tevékenységem nem igényel szakképzést egyébként.

Köszönöm

Így van, ahogy írta. Az adómentes kereten belül csak a minimálbér utáni adókat kell fizetni, és nem kell számolni a göngyölítéssel.