Három gyermeket nevelő anyák SZJA kedvezménye

Hatalmas az érdeklődés a három gyermeket nevelő anyák SZJA kedvezményével kapcsolatban, mely 2025. október 1-től lép életbe. Ennek az új kedvezménynek a szabályrendszere nagyban egyezik a NÉTAK-ból ismert szabályokkal, így számos értelmezési kérdés már ismert. Ugyanakkor az élet sokszínűsége miatt rengeteg kérdés merül fel, ezeket igyekszem példákkal bemutatni.

Jogszabályi háttér és rövid ismertető

Bár SZJA kedvezményről van szó, de a három gyermeket nevelő anyákra vonatkozó szabályokat nem csak az SZJA törvényben kell keresnünk. A 2025. évi XV. törvény rendelkezik a kapcsolódó részletszabályokról.

Először nézzük meg, hogy ki minősül három gyermeket nevelő anyának (minden szónak jelentősége van):

- Az a nő, aki

- vér szerinti vagy örökbefogadó szülőként

- az általa nevelt gyermek után

- családi pótlékra jogosult, VAGY

- családi pótlékra már nem jogosult, de legalább 12 éven keresztül jogosult volt (ideértve azt a gyermeket is, aki után az anya családi pótlékra jogosultsága a gyermek elhunyta miatt szűnt meg), ÉS

- ezen gyermekek száma 3.

Fontos: a meg nem született (vetélés), illetve halva született gyermek nem vehető figyelembe!

Néhány speciális eset, amikor a gyermek után az anya családi pótlékra nem jogosult, de a gyermekek létszámába mégis beszámít (egy tekintet alá esik azzal, aki után az anya családi pótlékra jogosult):

- Aki fogyatékosként szociális intézményi ellátásban részesül, feltéve, hogy őt a gyámhatóság nem vette nevelésbe, és a családi pótlékot igénylő – a kormányrendeletben foglaltak szerint – vele kapcsolatot tart fenn.

- akire tekintettel az anya VAGY a szociális intézmény vezetője családi pótlékra való jogosultsága már nem áll fenn, de

- legalább 12 éven keresztül e két személy valamelyike, vagy mindkettejük esetében

- összesen fennállt, feltéve hogy

- a szociális intézmény vezetőjénél fennálló jogosultság időszaka alatt az előző pontban foglaltak teljesülnek (fogyatékosként szociális intézményi ellátásban részesül).

Nézzünk pár egyszerű példát a jogosultakra:

- saját háztartásában neveli a 6, 9, 12 éves vér szerinti gyermekeit

- három gyermeket szült, ebből kettőt felnevelt (már felnőttek), egy elhunyt

- kettő gyermeket szült és nevel jelenleg valamint korábban örökbe fogadta a férje 3 éves kislányát, aki 24 évesen költözött el az anyai házból.

Három gyermeket nevelő anyák SZJA kedvezményének időbeli hatálya

A három gyermeket nevelő anyák kedvezménye első alkalommal a 2025. szeptember 30. után megszerzett, kedvezményalapot képező jövedelmekre, munkaviszonyból származó jövedelem esetén a 2025. szeptember 30. utáni időszakra elszámolt jövedelmekre érvényesíthető.

Ez azt jelenti, hogy a 2025. szeptemberre vonatkozó, 2025. október 10-éig kifizetendő munkabérek esetén a kedvezmény még NEM érvényesíthető! Munkabér esetén azok a három gyermekes anyák, akik adóelőleg nyilatkozatot adnak le a munkáltatójuknak, a 2025. októberi bérüknél, november elején tudják először érvényesíteni ezt a kedvezményt.

Amennyiben olyan három gyermekes anyáról van szó, aki már nem jogosult a családi adókedvezményre, akkor ez a kedvezmény (ha adóelőleg nyilatkozattal kéri a munkáltatójától) ténylegesen megjelenik a magasabb összegű nettó bér kifizetésekor.

Ugyanakkor amennyiben az édesanya még mindhárom gyermek után családi kedvezményre jogosult, akkor a munkabér összegétől függően lehet, hogy eddig is a teljes levont SZJA (15%) és társadalombiztosítási járulékra (18,5%) tudta érvényesíteni a családi kedvezményt. Ebben az esetben eddig is a bruttó munkabér összegével megegyezett a nettó kifizetett munkabér összege, így nem lesz magasabb az októberre kifizetett nettó bér összege.

Nézzünk a fentiekre két példát:

- 55 éves, 3 gyermekes anyának minősülő nő havi bruttó munkabére 400.000 Ft/hó. Munkabéréből semmilyen adókedvezményt nem érvényesít. A 2025. szeptemberi kifizetett nettó munkabére 266.000 Ft. Amennyiben októberben adóelőleg nyilatkozatot ad le a munkáltatójának, akkor a béréből SZJA-t (60.000 Ft) nem vonnak, így a kifizetendő nettó munkabére 326.000 Ft-ra emelkedik.

- 45 éves, 3 gyermekes anyának minősülő nő havi bruttó munkabére szintén 400.000 Ft/hó. Mindhárom gyermeke után még jogosult családi pótlékra, így még év elején nyilatkozott a családi kedvezmény érvényesítéséről 3 fő után. Ebben az esetben jelenleg is a teljes bruttó fizetését megkapja az édesanya nettó kifizetett bérként, mivel a levont adók összegénél (134.000 Ft) magasabb a családi adókedvezmény adóban kifejezett értéke (148.500 Ft). A fel nem használt összeget megoszthatja vagy közösen érvényesítheti más jogosulttal.

Ezekben az esetekben érdemes átszámolni, hogy miként érdemes a kedvezményeket átcsoportosítani a felek között adóoptimalizálási célból (pl. SZJA-ból érvényesíthető adójóváírás önkéntes pénztári befizetések után)

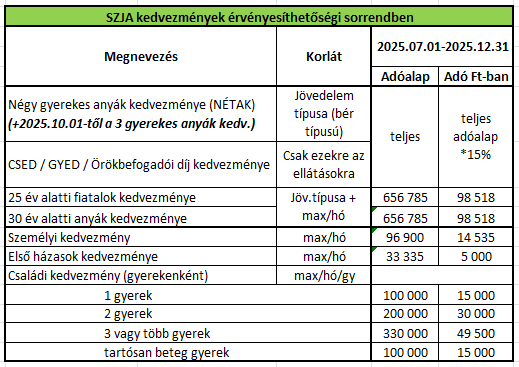

A fentiek miatt fontos megjegyezni, hogy az SZJA kedvezmények sorrendje 2025.07.01 után így 2025.10.01-től is változik. Az új adóalap-kedvezmény minden más kedvezményt megelőző sorrendben érvényesíthető a NÉTAK-kal együtt.

Mikor nyílik meg, és mikor veszik el a jogosultság a három gyermeket nevelő anyák kedvezményére?

- A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján három gyermeket nevelő anyának minősül, DE legkorábban 2025.10.01-jén. A jogosultság teljes hónapra vonatkozik, így ha adott hónapban akár csak 1 napig jogosult, akkor egész hónapra érvényesítheti a kedvezményt.

- Megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

Nézzünk erre is pár példát:

- Ha egy édesanya három iskolás gyermeket nevel, akkor a jogosultság kezdete 2025. október 1-je.

- Ha a kétgyermekes édesanyának november 7-én megszületik a harmadik gyermeke, akkor november 1-től jogosult a kedvezményre.

- Ha a szülők saját háztartásukban nevelik a 6, 9, 12 éves gyermekeiket, majd elválnak decemberben és az apához kerül a 6 éves gyermek. Ekkor az édesanya december 31-ig jogosult a kedvezményre.

Milyen jövedelmekre érvényesíthető a három gyermeket nevelő anyák adókedvezménye?

A három gyermeket nevelő anyák kedvezménye a következő jövedelmekre érvényesíthető:

A bér- és más nem önálló tevékenységből származó jövedelemre, például:

- a munkaviszonyból, közfoglalkoztatási jogviszonyból származó jövedelemre,

- az adóköteles társadalombiztosítási ellátásra (például táppénzre, csecsemőgondozási díjra, gyermekgondozási díjra),

- a szociális igazgatásról és szociális ellátásokról szóló törvény alapján folyósított adóköteles ellátásokra,

- a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény alapján folyósított álláskeresési járadékra, nyugdíj előtti álláskeresési segélyre, álláskeresési segélyre, keresetkiegészítésre, keresetpótló juttatásra, és álláskeresést ösztönző juttatásra;

- a Magyar Honvédségnél tartalékos katonai szolgálatot teljesítő magánszemély e jogviszonyból származó jövedelmére;

- az előzőekben meghatározott jövedelmet pótló kártérítésre (keresetpótló járadékra),

- a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenység díjazására,

- a munkaviszony megszűnésével összefüggésben törvényben meghatározott mértékű végkielégítésre (a végkielégítés törvényben meghatározott mértéket meghaladó része nem képezi a kedvezmény alapját),

- a társas vállalkozás magánszemély tagjának személyes közreműködése ellenértékeként kifizetett jövedelemre,

- a gazdasági társaság vezető tisztségviselőjének tevékenységéért adott juttatásra,

- a jogszabály alapján választott vagy kijelölt tisztségviselő (például igazgatótanácsi tag, felügyelőbizottsági tag) tevékenységének ellenértékeként kapott juttatásra,

- az Európai Unió Tanácsa 2024. második félévi magyar elnökségével kapcsolatos feladatok ellátására irányuló jogviszony keretében végzett tevékenység ellenértékeként kapott juttatásra,

- nemzetközi szerződés hatálya alatt a nem önálló munkából, ennek hiányában az adott állam joga szerinti munkaviszonyból származó jövedelemre,

- az országgyűlési képviselők, nemzetiségi szószólók, polgármesterek e tevékenységből származó jövedelmére,

- az állami projektértékelői jogviszonyból származó jövedelemre.

Az önálló tevékenységből származó jövedelmek közül:

- a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétjére, átalányadózás esetén az átalányban megállapított jövedelmére;

- a mezőgazdasági őstermelő e tevékenységéből származó jövedelmére;

- az európai parlamenti képviselő e tevékenységéből származó jövedelmére;

- a helyi önkormányzati képviselő e tevékenységéből származó jövedelmére;

- a választott könyvvizsgáló e tevékenységéből származó jövedelmére;

- a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből (például megbízásból) származó jövedelmére.

A felsoroltakon kívül más jövedelemre – például bérbeadásra vagy más magánszemélytől származó jövedelemre, egyéb jövedelemre – a három gyermeket nevelő anyák kedvezménye nem érvényesíthető.

Ha a magánszemély olyan tevékenységet végez, amely bevételei egy részére alkalmazhatja a kedvezményt, más részére viszont nem, akkor a több gyermeket nevelő anyák kedvezménye alapját képező jövedelmet bevételarányosan kell kiszámítani.

Például : egy három gyermeket nevelő édesanya fali, ajtó- és asztali dekorációs koszorúkat készít vállalkozásoknak megrendelésre. A bevétele januártól szeptember 30-ig 600 ezer forint, októbertől decemberig 400 ezer forint. Az egész éveben felmerült összes költség 500 ezer forint, így a jövedelem (600 000+400 000– 500 000 =) 500 000 forint.

Ezt a jövedelmet a bevételek arányában meg kell osztani:

- Adóköteles jövedelem: 500 000/1 000 000 x 600 000 = 300 000 forint.

- a kedvezmény alapját képezi 500 000/1 000 000 x 400 000 = 200 000 forint

Milyen jövedelmekre nem érvényesíthető a kedvezmény?

A leggyakrabban felmerülő jövedelem típusok közül, a következőkre nem érvényesíthető a három gyermeket nevelő anyák adómentessége:

- Külön adózó jövedelmekre, mint pl. osztalék, ingatlan értékesítés, kamat

- Bérbeadásból származó jövedelem

- Egyéb jövedelemre

- A végkielégítés törvény szerinti mértékét meghaladó összege

- KATA-s bevétel (mivel ebből nem történik SZJA levonás)

- Kapott cafeteria juttatások (azok adóterheit a kifizető viseli).

Családi pótlék fogalma körüli bizonytalanság

2025. június 20-ától lépett életbe az SZJA törvény 3§ 64. pontjában a családi pótlék pontosított fogalma, mely szerint a családok támogatásáról szóló 1998. évi LXXXIV. törvény szerinti családi pótlékot kell érteni rajta.

A szakma 2 részre szakadt azzal kapcsolatban, hogy az 1999 előtti családi pótlék jogosít-e az adómentességre.

- Egyik tábor szerint az 1999 előtt szerzett családi pótlék jogosultságok a törvény szövege szerint már nem számítanak. A Cst. 1999-es hatálybalépéskor az átmeneti rendelkezésekben nem történt fogalmi egyesítés a korábbi családi pótlékokra vonatkozóan, de 1999 előtt amúgy jelentős eltérés volt a családi pótlék jogosultságok részletszabályai terén.

- A másik tábor szerint nem volt cél az idősebb édesanyák kizárása, majd legfeljebb egyértelműsítik az átmeneti szabályokat pl. az őszi adócsomagban.

Ennek hatására az NGM és a NAV is kiadott egy közleményt, mely szerint a fenti családi pótlék fogalom nem jár az SZJA mentes édesanyák (négy vagy több gyermeket nevelők, három gyermeket nevelő anyák) körének szűkülésével.

Én a következő példáknál ezek alapján fogok eljárni és válaszolni.

Jogosultsághoz kapcsolódó példák

A családi pótlékra való jogosultság számít, és nem az, hogy azt ténylegesen kinek folyósították. Így attól, hogy az apa kapta a családi pótlékot, a nő jogosult az adókedvezményre, ha minden egyéb feltétel is teljesül.

Igen, ha a felnőtt gyermekre legalább 12 évig jogosult voltál családi pótlékra.

A jogosultságot gyermekenként külön-külön kell vizsgálni. Amennyiben a felnőtt gyermekekre külön-külön legalább 12 évig jogosult volt családi pótlékra és a 11 éves után jelenleg is jogosult, akkor jogszerűen tudja érvényesíteni az adókedvezményt (a legkisebbre pedig a családi kedvezményt a társadalombiztosítási járulékra)

Igen, adóelőleg nyilatkozat leadása esetén már év közben is igénybe tudja venni a kedvezményt.

Sajnos csak a vér szerinti és az örökbefogadott gyermekek számítanak bele a 3 főbe. Így bár 3 gyermeket nevel, nem lesz jogosult az adókedvezményre, hiába kapja mindhárom után a családi pótlékot.

Sajnos nem jár, mivel a törvény szövege egyértelműen definiálja, hogy jogosult az a NŐ.. Így csak a családi kedvezményt tudja továbbra is érvényesíteni.

Igen, mivel az elhunyt gyermek esetén nem kell fennállni 12 évig a családi pótlékra való jogosultságnak.

Mozaik családos példák

Igen.

Sajnos ha a férj előző házasságában született 2 gyermeket nem fogadta örökbe, akkor nem számít 3 gyermeket nevelő anyának.

Nem jogosult, mivel jelenleg egyik gyerek után sem jogosult családi pótlékra, és a jelenleg 17 évesre teljesül csak az, hogy legalább 12 évig jogosult volt utána (a válásig, tehát 13 éves koráig).

Sajnos nem, mivel a családba fogadott gyermek nem minősül sem vér szerinti, sem örökbefogadott gyermeknek.

A három gyermeket nevelő anyák kedvezményére vonatkozó adminisztrációs kérdések

A nyomtatvány 2025.10.01-től lesz elérhető a NAV honlapján és az ONYA felületén. A kitöltött nyilatkozatot papíralapon a munkáltatónál is le lehet adni, vagy elektronikus kitöltés után az ONYA-n is benyújtható.

Október 1 után célszerű minél korábban beadni, hogy a bérszámfejtés rögzíteni tudja az adatokat, de mindenképp az októberi bér számfejtése előtt.

Az elhunyt gyermeket a 4 természetes azonosító adatával kell szerepeltetni: név, mikor és hol született és édesanyja leánykori neve.

Nem veszik el, a 2025. évről szóló SZJA bevallásban is visszaigényelhető.

A 3 gyerekes anyák adómentessége csak az szja-ra vonatkozik. A családi kedvezményt a 18 5%-os tbjárulékra tudja anyuka is érvényesíteni. Ha marad fel nem használt összeg, akkor azt apuka is igénybe veheti. Tehát megosztható. Ebben a z esetben a feleség is adjon le egy módosító nyilatkozatot, hogy ne vegyék igénybe többszörösen a családi kedvezményt.

A három gyermeket nevelő anyák kedvezménye sorrendben megelőzi a családi kedvezményt. A kettő igénybevétele pedig nem befolyásolja egymást. Amennyiben már az októberi bérénél szeretné érvényesíteni ezt az új adókedvezményt, akkor adóelőleg nyilatkozatot kell leadnia. Amennyiben év közben nem kéri nyilatkozattal, akkor év végén egy összegben is visszakérheti (de csak az anya).

Amennyiben a NAV is ad ki gyakran ismételt kérdéseket, akkor azokkal frissítem majd a cikkemet.

Ha érdekelnek hasonló, a könyvelők mindennapi életében előforduló témák, akkor szemezgess további írásaimból, vagy kövesd Facebook oldalamat.

Heti rendszerességű hírlevelemben pedig további rövid érdekességek, figyelemfelhívó gondolatok szerepelnek. Várlak szeretettel olvasóim között 🙂

Hasznosnak találta? Támogassa heti rendszerességű hírlevelem, hogy továbbra is értékes tartalmakat készíthessek Önöknek!

Kedves Klára!

Első gyerekem 1985-ben született, a második 1987-ban, a harmadik 1998-ban. Mindegyik gyerekem 24 éves korági tanult, tehát 18 éves korukig kaptuk a családi pótlékot. Jár nekem a három gyerekes szja mentesség?

Üdvözlettel

Hilda

Igen.

Kedves Klára!

Szolgálati járandóságban részesülő, 3 gyerekes édesanyának jár-e az szja-mentesség okt.1-től?

Üdvözlettel:

Valéria

A szolgálati járandóság adómentes, nem vonnak belőle SZJA-t, így nincs mire érvényesíteni további kedvezményt.

Kedves Klára!

Átalányadózó egyéni vállalkozó esetében ahol a bevétel a kiegyenlítéskor „keletkezik”, az októberben befolyt összegekre érvényesíthető a 3 gyerekes anyák szja mentessége, függetlenül attól, hogy mely időszakban történt a teljesítés?

(Pl. 09.30-án kiszámlázza a szeptemberi díjakat, amiket októberben egyenlítenek ki,

vagy még korábbi időszak késve megfizetett számlái.)

Köszönettel:

Noémi

Az októberben befolyt összegekre már érvényesíthető a pénzforgalmi szemlélet miatt.

A törvény logikája miatt akkor tud összejönni a 12 évnyi háromgyermekes családi pótlék-jogosultság, ha a három gyermek életkora kellően átfed.

• Egy gyermek után általában 18 évig jár a családi pótlék.

• Ha a három gyermek 7 éven belül születik, akkor kb. 11–12 évig lesz olyan időszak, amikor mindhárom egyszerre kiskorú, és így az anya háromgyermekes családi pótlékos.

• Ha a korkülönbség nagyobb, akkor az első kiesik a jogosultságból, mire a harmadik megszületik, így nem jön össze a 12 év.

Tehát a kedvezményt ténylegesen azok az anyák kaphatják meg, akik szorosabban vállalták a három gyermeket (átlagban 6–7 év korkülönbségen belül).

A cikkben a kérdés-válasz részben erre pont kitértem: NEM az a feltétel, hogy legyen 12 év, amikor EGYSZERRE járt mind a 3 gyermek után a családi pótlék, hanem az, hogy aki után már nem jár, arra a gyermekre legalább 12 évig járt korábban. Így a testvérek közötti nagy korkülönbség nem zár ki egyetlen anyát sem, mivel a 12 évet gyerekenként kell vizsgálni.

Ez az ami összezavart: A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a magánszemély három gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

Lehet, h megtévesztő a kedvezmény neve, de nem az egyszerre 3 gyermeket nevelő anyákra vonatkozik, hanem akik életükben 3 gyermeket felneveltek.

Kedves Klára,

Nálunk 2 gyerek már egyetemista (eltartott), így a harmadik gyerek (1fő kedvezményezett) után kapunk még emelt családi pótlékot. Így családi adókedvezményként a férjem 49500Ft adókedvezmény tudott eddig havonta érvényesíteni a saját munkahelyén. Ha mostantól az SZJA mentességem miatt én fogok kapni adókedvezményt és az én havi adóm meghaladja a 49500Ft-ot, attól még a férjem továbbra is igénybe veheti a családi adókedvezményt vagy új nyilatkozatot kell a munkáltatójának leadni, amiben jelzi, hogy a továbbiakban nem ő érvényesíti ezt?

Köszönöm,

Bea

A családi kedvezmény összege és a 3 gyermeket nevelő anyák szja mentessége egymástól függetlenül igénybe vehetők. Egyik összege nem befolyásolja a másikat.

Köszönöm a választ!

Kedves Klára!

Első gyermekem 1989-ben született sajnos 1997-ben elhunyt. Második gyermekem 1992- ben született 18 éves koráig tanult, jelenleg dolgozik. Harmadik gyermekem 1999-ben született, egyetemet végzett. Jár az az SZJA mentesség?

Üdvözlettel!

Igen.

Köszönöm a tájékoztatást és a linket. Sikeresen elintéztem online, mert a munkahelyemen nem értették mi5 szeretnék. Ildikó

Kedves Klára!

Köszönöm szépen a választ. Pontosan hol találom meg a nyomtatványt?

Kedves Klára!

Ügyfélkapun megigényeltem a SZJA mentességet.

Viszont családi adókedvezményt is igényeltem még januárban. Így maradhat, a kettőt egyszerre is igénybe vehetem? Vagy a családi adókedvezményt most kötelező lemondanom valahogy (nem tudom, hogyan lehet) vagy automatikusan törlődik a másik igénylés benyújtásával?

Köszönöm segítségét.

Kedves Ildikó! A családi kedvezményt a 18,5 %-os társadalombiztosítási járulékra igénybe tudja venni. Amennyiben a családi kedvezmény összege magasabb, mint a levonandó TBjárulék, akkor érdemes lehet módosítani a családi kedvezmény nyilatkozatot, és apa is igénybe tudja venni a fel nem használt összeget. A családi kedvezmény nyilatkozat „nem törlődik”.

Szeretném megkérdezni én 3 felnőtt vérszerinti gyermekem van. 400 ezer forint a bruttóm . Mennyi adó visszatérítést kaphatok vissza ha egy összegben szeretném igénybe venni és hogy tehetem meg?

Bruttó 400.000 Ft bérből levont SZJA (15%) 60.000 Ft/hó. Amennyiben a 2025. évre vonatkozó összeget (3 havi = 180.000 Ft) egy összegben szeretné visszaigényelni, akkor azt a 2025. évi SZJA bevallásban teheti meg.

Kedves Klára . A harmadik gyermek 2026 Januárban fog megszületni akkor szja mentességet mikor vehetem igénybe ?

Kedves Gitta! Attól a hónaptól veheti igénybe a 3 gyermeket nevelő anyák szja mentességét, amikor megszületett a gyermek (a magzatra csak a családi kedvezmény érvényesíthető)

Köszönöm válaszát.

Kedves Klára.

Szeretnék segítséget kérni.

Elváltam a férjemtől, majd késöbb újra összeköltöztünk, először és utána is én kaptam a családi pótlékot, de nem emlékszem pontosan a dátumokra, hogy mikor és hogyan kaptam a családi pótlékot. Honnan tudnám kideríteni ezt. Megkerestem az államkincstárt, de mivel a legfiatalabb gyermekem (Ő már 32 éves)már több mint 5 éve nem kap családi pótlékot ,azt írták nem tudnak választ adni, mert már nics az adatbázisban. Honnan tudnák igazolást kérni, amit majd a NAV is elfogadna.

Válaszát köszönöm: Szántó Istvánné.

Sajnos erre nem tudok válaszolni, ha a hivatal sem tudja igazolni, akkor az eredeti papírokat kellene felkutatni.

Kedves Klára!

Az első gyermekem 2001 októberében született, ő sajnos csak 1 hetet élt, elhunyt. A második gyermekem 2002 szeptemberében, a harmadik 2013 novemberben született. Az első babának lehet, hogy még születési anyakönyvi kivonatot sem csináltak, de halottija van, mert a Klinika intézte a hamvasztást is.

Nekem vajon jár az szja mentesség, vagy majd csak a 2 gyerekesbe számítok bele…? 47 éves vagyok.

Köszönöm szépen ha válaszol.

Hegedűs Adrienn

Kedves Adrienn! Az elhunyt gyermek beszámít a gyermekek létszámába, így jár a 3 gyermekes anyák kedvezménye.

Jó napot Klàra.Azt szeretném kérdezni hogy két gyermekünk van a fiam most kezdi az iskolàt a lànyom idén fejezte be a szakiskolàt és most estibe jàr hogy leéretségizen.A lànyom utàn nem jàr a csalàdi pótlék de mivel külföldön éltünk igy csak 3 évet kapott csalàdi pótlékot Magyarországon! A kérdésem az hogy akkor a feleségem nem jogosult a szija mentességre? Azaz nem tekinthető két gyermeknek ? Ezt nem értem…

Kedves Zsolt! Amennyiben csak 3 évig voltak a lányuk után Magyarországon családi pótlékra jogosultak, akkor mivel nincs meg a 12 év jogosultság, nem számít bele a gyermekek létszámába (ebben a tekintetben). Így nem jár a 2 gyermekes anyák SZJA kedvezménye.

Kedves Klára!

Az én esetem: 3 gyermeket szültem, 23 éves, 17 éves, 14 éves. A 17 éves fiam után még kapok csp-t, viszont válás miatt a 14 éves fiam után csak 9 évig jött hozzám a csp – jelenleg a volt férj jelenlegi felesége kapja a gyermekem után ( nincs örökbe fogadva általa) . Érdekelne, hogy így jogosult vagyok e az SZJA kedvezményre? Köszönettel

Kedves Katica! A 14 éves fia, aki után csak 9 évig kapott családi pótlékot, ő nem számít bele a 3 gyermekes anyák szja mentessége esetén a gyermekek létszámába, mivel ahhoz 12 év családi pótlék jogosultság szükséges. Így sajnos nem jogosult a 3 gyermeket nevelő anyák SZJA kedvezményére.