Mi mennyi 2024-ben

Minden évben nagyon vártam a Tolna Vármegyei Kormányhivatal által összeállított “Mi mennyi” táblázatot, de már második éve elkészítem a sajátomat. Az én Mi mennyi 2024-ben verzióm egyrészről cikk formájában jelenik meg, másrészt táblázatos formában. Ebben a posztban kifejezetten a munkabérhez, foglalkoztatáshoz kapcsolódó tételeket gyűjtöttem össze.

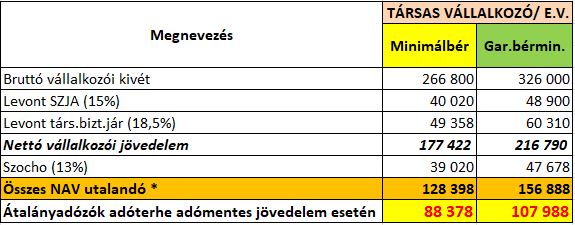

Minimálbér, garantált bérminimum

A 2024. évre vonatkozó minimálbér, garantált bérminimum összegeket kivételesen hamar megtudtuk. 2023. november 20-án jelent meg az 508/2023 (11.20) Korm.rendeletben. A korai kihirdetés oka az volt, hogy már 2023.12.01-től kellett alkalmazni az új összegeket. Ez számos esetben fejtörést okozott, hogy egyes minimálbérhez kötődő értékek mikor változnak: 2023. december 1-től, vagy csak 2024. január 1-től. A minimálbér ezen évközi emelésének hatásait külön cikkben elemeztem.

A fenti táblázatban szereplő összegeket részmunkaidő esetén arányosan csökkentett összegben kell figyelembe venni.

Nézzünk néhány példát a minimálbéren foglalkoztatott munkavállaló bruttó / nettó bérének alakulásáról, illetve, hogy ez az államnak mennyi bevételt jelent, és mennyi lesz a munkáltató teljes költsége.

*A szociális hozzájárulási adó (szocho) tényleges összege az érvényesíthető kedvezmények függvényében csökkenhet, akárcsak a különféle SZJA kedvezmények igénybevétele esetén a munkavállaló nettó bére, és így az összes NAV utalandó is (amennyivel nő a nettó bér, annyival csökken az államnak fizetendő összes adó és járulék összege).

Fontos információ, hogy az egyéni vállalkozó illetve a társas vállalkozó, amennyiben a minimálbért, vagy a garantált bérminimumot veszi fel vállalkozói jövedelemként, akkor hogyan alakulnak a fentiek.

Mi mennyi 2024-ben: a legfontosabb minimálbérhez kötött összegek

Járulékfizetési alsó határ

A munkaviszonyban foglalkoztatottak tekintetében meghatározott járulékfizetési alsó határ a tárgyhó első napján érvényes minimálbér 30%-a. 2023. december 1-jétől (és 2024-ben is) legalább 80.040 Ft/hó időarányos része után kell megfizetni a társadalombiztosítási járulékot, és a szociális hozzájárulási adót.

Szociális hozzájárulási adó (szocho) fizetési felső határ

Az év első napján érvényes kötelező legkisebb munkabér havi összegének 24-szerese: 266.800 * 24 = 6.403.200 Ft / év.

Megbízási jogviszony – biztosítottság nélkül

Amennyiben a megbízási jogviszonyból származó járulékalapot képező jövedelem nem éri el a minimálbér 30%-át, a magánszemély nem válik biztosítottá. Ha a magánszemély nem válik biztosítottá, nem keletkezik bejelentési és járulék levonási kötelezettség. Teljes hónapra szóló megbízási jogviszony esetén ez az összeg 80.040 Ft/hó, napi összege pedig 2.668 Ft/nap.

Rehabilitációs hozzájárulási adó

A tárgyév első napján a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összegének kilencszerese/fő/év. Ezt a 25 főnél több személyt foglalkoztató munkaadók fizetik, a kötelező foglalkoztatási szintből hiányzó létszám alapján. A rehabilitációs hozzájárulás éves összege a kötelező foglalkoztatási szintből hiányzó létszám, valamint a rehabilitációs hozzájárulás szorzata. Összege 2024-ban 2.401.200 Ft / fő / év.

Mi mennyi 2024-ben: egyszerűsített foglalkoztatás

Az egyszerűsített foglalkoztatásra létesített munkaviszony alapján alapbérként legalább a kötelező legkisebb munkabér 85 %-a, garantált bérminimum esetén 87 %-a jár.

Egészségügyi szolgáltatási járulék

Havi összege 11.300 Ft/hó, napi összege 380 Ft/nap.

Átalányadózókat érintően mi mennyi 2024-ben

Az átalányadózók esetében 2024. évben a következő összegek érvényesek:

- Éves bevételi határ 32.016.000 Ft / év. Év közben induló egyéni vállalkozónál, megszűnés és szünetelés esetén a tényleges működés napjaira kell arányosítani. Az éves bevételi határ abban az esetben, ha a vállalkozó kizárólag kiskereskedelmi tevékenységet folytat: 160.080.000 Ft.

- Adómentes jövedelem összege: 1.600.800 Ft/év. Az összeget NEM kell arányosítani.

- Adómentes bevétel a különböző költséghányadok alkalmazása esetén:

- 40 %-osnál: 2.668.000 Ft/év

- 80 %-osnál: 8.004.000 Ft/év

- 90 %-osnál: 16.008.000 Ft/év

Néhány további minimálbérhez kötött összeg

A teljesség igénye nélkül még néhány hasznos összeg:

- Az EKHO 60 millió forintos összeghatárig akkor alkalmazható, ha a magánszemélynek a törvény által meghatározott jövedelme eléri a 12 * 266.800 = 3.201.600 Ft-ot az adóévben

- EKHO esetén a munkabérnek a 266.800 Ft feletti részére vehető figyelembe az ekho nyilatkozat

- Csekély értékű ajándék, amely 2024-től már évente háromszor adható a minimálbér 10%-áig egyes meghatározott juttatásként: 3 * 26.680 Ft/alkalom = 80.040 Ft / év

- Személyi kedvezmény: 266.800 Ft 1/3-a az adóalap kedvezmény 100 Ft-ra kerekítve. Így 88.900 Ft/hó az adóalap kedvezmény, melynek adóban kifejezett összege 13.335 Ft/hó

- Távmunkavégzés keretében igazolás nélkül költségként elszámolható költségtérítés a tárgyév első napján érvényes minimálbérhez kötött, így maximális értéke 2024-ben 26.680 Ft/hó.

- Adómentes munkabér előleg: 5 * 266.800 Ft = 1.334.000 Ft, ha futamideje maximum 6 hónap.

- A hallgatói munkaszerződés szerinti díjazás minimum összege a kötelező minimálbér 65 %-a, így 173.420 Ft/hó, melyet a szakmai gyakorlóhely fizet. Az adómentesen (SZJA) kifizethető összeg 266.800 Ft.

A fenti adatokat több más hasznos információval (pl. SZJA és szocho kedvezmények, MT szabadságok, felmondási idő, egyes pénzbeli és családtámogatási ellátások) együtt táblázatos formában is el szoktam készíteni magamnak. Ez már megtörtént, és minden hírlevél olvasómnak ajándékba adom 🙂 Ha nem akarsz lemaradni róla iratkozz fel te is!

A legfrissebb Mi mennyi 2025-ben cikkemet is érdemes elolvasni.

Ha érdekelnek hasonló, a könyvelők mindennapi életében előforduló témák, akkor szemezgess további írásaimból, vagy kövesd Facebook oldalamat.

Hasznosnak találta? Támogassa heti rendszerességű hírlevelem, hogy továbbra is értékes tartalmakat készíthessek Önöknek!