Minimálbér emeléshez kapcsolódó szociális hozzájárulási adó támogatása

A 2024-ben kötött bérmegállapodás alapján 2025-ben a minimálbér 290.800 forintra emelkedett, 2026-ban további 13%-os emeléssel 328.600 forintra majd pedig 2027-re újabb 14 százalékkal, 374.600 forintra emelkedik. A bérmegállapodás értelmében a munkáltatók a minimálbéren foglalkoztatott munkavállalóik után 2025 és 2027 között mindig az előző évi minimálbérhez kapcsolódó szociális hozzájárulási adó (szocho) összegét fizetik meg. A szocho késleltetett megfizetését a „Minimálbér emeléshez kapcsolódó szociális hozzájárulási adó támogatása” program biztosítja. Nézzük ennek részleteit.

A támogatási kérelem benyújtásának feltételei

Azok a vállalkozások vagy civil szervezetek nyújthatnak be kérelmet, akik olyan munkavállalót vagy munkavállalókat foglalkoztatnak minimálbéren, akik:

- 2024. szeptember 1. és november 15. közötti időszakban,

- legalább 1 nap,

- legfeljebb 290.800 Ft-os alapbéren – részmunkaidős foglalkoztatásban álló esetén a munkaidővel arányosan figyelembe véve – voltak foglalkoztatva.

Működési formára vonatkozó feltételek:

- Magyarországon székhellyel vagy az Európai Gazdasági Térség (EGT) területén székhellyel és Magyarországon telephellyel, fiókteleppel rendelkeznek, és az alábbi vállalkozási formák egyike szerint működnek

- 113 korlátolt felelősségű társaság

- 114 részvénytársaság

- 116 közkereseti társaság

- 117 betéti társaság

- a külföldi székhelyű vállalkozások magyarországi fióktelepeiről és kereskedelmi képviseleteiről szóló évi CXXXII. törvény szerinti fiókteleppel rendelkeznek (GFO 226).

- az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvény (a továbbiakban: Evectv.) szerinti egyéni vállalkozó (GFO 231) a foglalkoztatottjai tekintetében.

- Agrárgazdasági szövetkezet (GFO 124)

- Egyéb jogi személyiségű vállalkozás:

- Ügyvédi iroda (GFO 131)

- Szabadalmi ügyvivő iroda (GFO 132)

- Vízitársulat (GFO 133)

- Erdőbirtokossági társulat (GFO 135)

- Végrehajtó iroda (GFO 136)

- Közjegyzői iroda (GFO 137)

- Civil szervezetek

- egyházi jogi személy a saját alkalmazásában lévő munkavállalói tekintetében.

Ki nem nyújthat be, illetve mely munkavállalók után minimálbér emeléshez kapcsolódó szociális hozzájárulási adó támogatása kérelmet?

Nem nyújthat be támogatási kérelmet az a foglalkoztató, aki nem felel meg a következőknek:

- nem felel meg az előző pontban meghatározott feltételeknek (munkavállalóra illetve működési formára vonatkozóan)

- nem felel meg a rendezett munkaügyi kapcsolatok követelményeinek

- köztartozása áll fenn.

Azon munkavállalókra vonatkozóan nem lehet támogatást igényelni, akik foglalkoztatása tekintetében a munkáltató egyéb jogcímen bér jellegű támogatást vesz igénybe!

Mikor és hogyan lehet benyújtani a támogatási kérelmet?

A hároméves támogatási időszakban a kérelmek benyújtására:

- 2025. évben 2025. július 1. és július 31. között,

- 2026. évben 2026. július 1. és július 31. között,

- 2027. évben 2027. július 1. és július 31. között van lehetőség.

A támogatási kérelmet kizárólag elektronikusan lehet benyújtani elektronikus úton a Magyarország.hu oldalon elérhető, elektronikus azonosítást követően a SZÜF felületén a következő űrlap kitöltésével: SZOCHO_01.

A támogatás összege:

- 2025. évben egy munkavállalóra vetítve a minimálbért terhelő szociális hozzájárulási adó 2025. évi és 2024. évi különbözete. Ez munkavállalónként éves szinten 37.459 Ft.

- 2026. évben egy munkavállalóra vetítve a minimálbért terhelő szociális hozzájárulási adó 2026. évi és 2025. évi különbözete. Ez a jelenleg ismert adatok alapján munkavállalónként éves szinten 58.977 Ft.

- 2027. évben egy munkavállalóra vetítve a minimálbért terhelő szociális hozzájárulási adó 2027. évi és 2026. évi különbözete. Ez a jelenleg ismert adatok alapján munkavállalónként éves szinten 71.770 Ft.

A Támogatói Okirat szerint teljesített foglalkoztatás esetén a támogatás vissza nem térítendő támogatásnak minősül. A minimálbér emeléshez kapcsolódó szociális hozzájárulási adó támogatás általános csekély összegű, ún. de minimis rendelet szabályai alapján lehet nyújtani. Pl. A támogatáshoz kapcsolódó iratokat az odaítélést követő 10 évig meg kell őrizni, és a támogatást nyújtó ilyen irányú felhívása esetén a kedvezményezett köteles azokat bemutatni.

Hiánypótlásra egyszer van lehetőség, melyre legfeljebb 5 nap áll rendelkezésre.

A döntést a Támogató a támogatási kérelem benyújtásától számított legfeljebb 30 napon belül hozza meg, amely időtartamba a hiánypótlás kiadásától annak teljesítéséig terjedő időtartam nem számít bele.

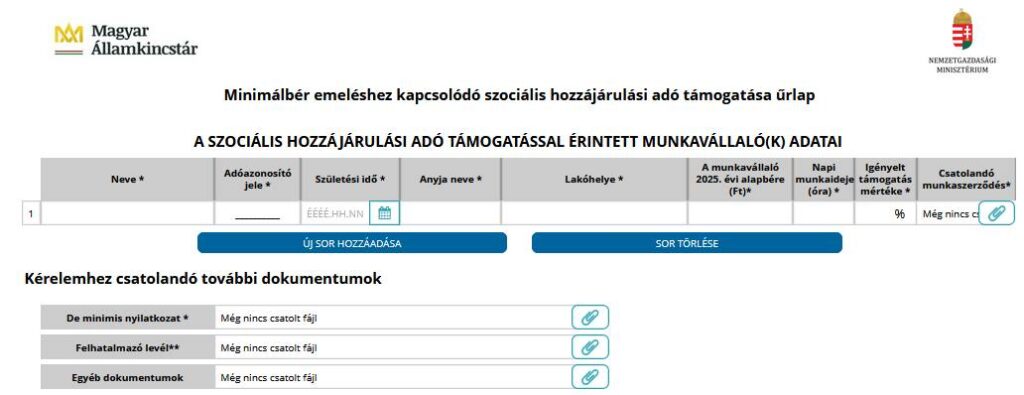

Támogatási kérelemhez csatolandó dokumentumok listája:

- Az érintett foglalkoztatottak munkaszerződése (amely igazolja a beadás időpontjában minimálbéren történő foglalkoztatást)

- De minimis nyilatkozat

- Felhatalmazó nyilatkozat (20 000 000 Ft-ot meghaladó támogatás igénylése esetén)

A kérelemben a foglalkoztató adatain kívül a következő táblázatot kell kitölteni:

Az általános tájékoztató olvasása után számos kérdés merült fel bennem, melyek közül a legégetőbb az volt, hogy vajon a KIVA adózási módot választott cégek esetében is igényelhető a támogatás?

Az Államkincstár megerősítette, hogy a KIVA (kisvállalati adó) adózási módot választó cégek is jogosultak a „Minimálbér-emeléshez kapcsolódó szociális hozzájárulási adó-támogatás” igénybevételére, amennyiben a munkavállaló minden egyéb pályázati feltételnek megfelel.

Nézzünk néhány a „Minimálbér emeléshez kapcsolódó szociális hozzájárulási adó támogatása” témában felmerült kérdést és a kapott válaszokat

Minden kérdés esetében azzal a feltételezéssel éltem, hogy adott munkavállaló megfelel annak a kritériumnak, hogy az alapbére 2024. szeptember 1. és november 15. közötti időszak bármely időpontjában legfeljebb 290.800 forint volt.

Csak azon munkavállalók után lehet támogatást igényelni, akik a kérelem benyújtásának időpontjában a munkáltató foglalkoztatásában állnak.

A támogatás folyósítására a pályázati feltételeknek történő megfelelés vizsgálatát követően kerül sor, ezt követően további adatszolgáltatási kötelezettség nem terheli a kedvezményezettet.

A támogatás minden, a pályázati feltételeknek megfelelő munkavállaló vonatkozásában igényelhető attól függetlenül, hogy a foglalkoztatáshoz kapcsolódóan ténylegesen történik-e szociális hozzájárulási adó befizetés. Tekintettel arra, hogy a KIVA adózási mód mellett a társasági adó és szociális hozzájárulási adó fizetési kötelezettségük nem áll fenn, a támogatás abban az esetben is igényelhető, ha a foglalkoztató ténylegesen nem fizet szociális hozzájárulási adót a munkavállaló után.

Azon minimálbéren foglalkoztatott munkavállalók után, akik 2024. szeptember 1. és november 15. közötti időszakban, legalább 1 nap, legfeljebb 290.800 Ft-os alapbéren – részmunkaidős foglalkoztatásban állók esetén a munkaidővel arányosan figyelembe véve – voltak foglalkoztatva lehet támogatást igényelni, azaz ez akár alacsonyabb összegű foglalkoztatást is jelenthet a 2024. évben vizsgált időszakban. A támogatás összege munkavállalónként éves szinten 37.459 Ft teljes munkaidős foglalkoztatás esetén, részmunkaidős foglalkoztatás esetén ez az összeg arányosításra kerül. A 37.459 Ft tehát a 290.800 Ft-os alapbérhez kapcsolódó támogatási összeg, 275 ezer Ft-os alapbérhez arányosan alacsonyabb támogatási összeg kerül megállapításra.

A támogatás minden, a pályázati feltételeknek megfelelő munkavállaló vonatkozásában igényelhető attól függetlenül, hogy a foglalkoztatáshoz kapcsolódóan ténylegesen történik-e szociális hozzájárulási adó befizetés.

Azon minimálbéren foglalkoztatott munkavállalók után, akik 2024. szeptember 1. és november 15. közötti időszakban, legalább 1 nap, legfeljebb 290.800 Ft-os alapbéren – részmunkaidős foglalkoztatásban állók esetén a munkaidővel arányosan figyelembe véve – voltak foglalkoztatva lehet támogatást igényelni, azaz ez akár alacsonyabb alapbéren történő foglalkoztatást is jelenthet a 2024. évben vizsgált időszakban. A támogatás összege munkavállalónként éves szinten 37.459 Ft teljes munkaidős foglalkoztatás esetén, részmunkaidős foglalkoztatás esetén ez az összeg arányosításra kerül.

A pályázati felhívás 6.3 Támogatási kérelemhez csatolandó dokumentumok listája pontja szerint a kérelemhez csatolni szükséges az érintett foglalkoztatottak munkaszerződését, amely igazolja a beadás időpontjában, azaz a 2025. évben minimálbéren történő foglalkoztatást, tehát nem szükséges az összes korábbi munkaszerződést benyújtani.

Meglepő tájékoztatás a Magyar Államkincstár részéről: „A támogatási kérelem benyújtható olyan NYUGDÍJAS munkavállaló esetén is, aki megfelel a pályázati felhívásban szereplő feltételeknek.”

Ha érdekelnek hasonló, a könyvelők mindennapi életében előforduló témák, akkor szemezgess további írásaimból, vagy kövesd Facebook oldalamat.

Heti rendszerességű hírlevelemben pedig további rövid érdekességek, figyelemfelhívó gondolatok szerepelnek. Várlak szeretettel olvasóim között 🙂

Hasznosnak találta? Támogassa heti rendszerességű hírlevelem, hogy továbbra is értékes tartalmakat készíthessek Önöknek!

Ez a szakmunkás minimálbérre is vonatkozik?

Ráadásul ha több céghez is van jogod, akkor adószám nem megfelelőséggel hibára fut az ellenőrzés! Hiába írom be egy másik cég (jogosult vagyok kezelni) adószámát!

Ugye ugyan ez történik a táppénz igénylésnél is, hogy Cégkapus beadás, az adott cég adószáma és kész! Ez ott működik! Itt nem! Már jeleztem nekik, több mint egy hete, de még nem készültek el a hibajavítással!